2026年是延长退休战略端庄落地施行的第二年,1966年及之后年份降生的男性员工受到战略影响,法定退休年齿或多或少要往后延长数个月至数年。

不外,与延退战略配套的弹性退休轨制赋予了员工提前退休的权益。笔据律例,男性员工最多不错苦求提前三年且弗成早于60岁退休,是以1966年和以后降生的男性员工最早仍是能在到了60岁就退休,与此同期,弹性退休轨制还允许在单元欢跃的情况下再晚三年退休。

那么要不要提前退休,或者再误点退休呢?本文将以60岁和61岁退休领取的待业金为例进行分析。

先看60岁退休时能领取的待业金数额。笔据律例,每一位员工退休时场合地的东说念主社部门会为其核算三部分待业金,辞别是个东说念主账户待业金、基础待业金和过渡性待业金,需要辞别策动后再汇总到全部。

1.60岁退休时的个东说念主账户待业金

策动公式为:退休时个东说念主账户余额/计发月数

假定员工60岁退休时的个东说念主账户里有19万元余额,60岁领待业金对应的计发月数是139,个东说念主账户待业金=19万元/139=1367元

2.60岁退休时的基础待业金

策动公式为:(1+平均缴费指数)/2*往时待业金计发基数*累计缴费年限*1%

假定60岁退休时的平均缴费指数是0.85,累计交纳了40年社保,往时的计发基数是8000元,将悉数参数代入公式,不错算出基础待业金是2960元。

3.60岁退休时的过渡性待业金

策动公式为:视同缴费指数*往时待业金计发基数*视同缴费年限*1.2%

并非悉数员工皆有过渡性待业金,部分70后、80后、90后皆莫得了,但仍是有不少东说念主是有的,1966年降生的员工详情要核算。假定视同缴费指数是0.9,视同缴费年限是5年,计发基数不变,代入参数后不错算出过渡性待业金是432元。

将三部分待业金相加,60岁退休时每月能领取4759元。

晚一年退休,也即是在61岁启动领取待业金,部分参数有所变化, 如多交了一年社保,待业金计发基数会有所种植档,仍是要算三部分待业金,我就不再列出具体算法了,平直给后果。

归并位员工在61岁退休时因多交纳了一年的社保、晚退休了一年,个东说念主账户待业金为1515元、基础待业金为3095元、过渡性待业金为441元,加全部是5051元。

由此可见,61岁退休时首月领取的待业金比60岁退休对292元,一年快要3600元了。不外,待业金每年皆会上升,60岁退休的话到了61岁大要赶上一次挪动,假定按照1.5%的比例涨,能从4759元加多至4830元,只比61岁退休少221元。

61岁退休如实能比60岁退休多拿一些待业金,但差距不算很大,我肯定职责比拟死力、在任工资不算很高的员工安逸早少量退休,能提早插足“不上班就能拿钱”的节拍。

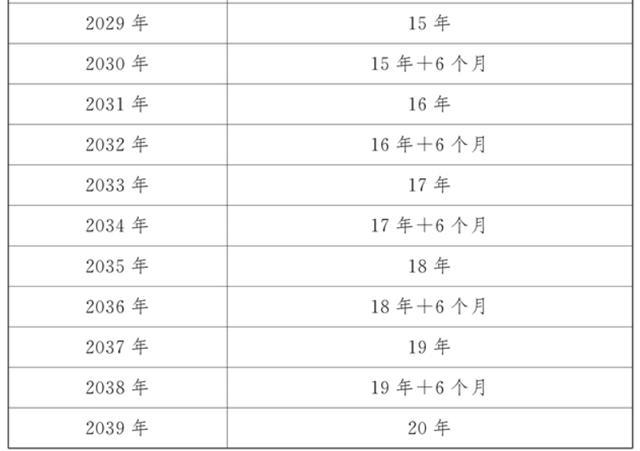

另外,还有少量需要厚爱,从2030年启动领取待业金的最低缴费年限将发生变化,不再是15年了,每年延长6个月,到2039年变为至少要交纳20年社保才调领取待业金。

要是你的缴费年限不长以致刚好感奋领待业金的最低措施,那么晚一年退休可能意味着要多缴费6个月,不肯意多缴费的提倡苦求提前至60岁退休。

一言以蔽之,提前退休图个清闲赋闲,晚退则能多领些待业金,各有采取。

关于膂力顿然大、收入一般的东说念主来说云开体育,60岁准时退休更合算;若躯壳尚可、职责疏忽,多干一年也能为晚年多添一份保险。集结自己健康、家庭与经济气象作念出采用,才是最符合我方的退休决议。